虚开增值税专用发票罪的数额认定

文 | 赵琳

从1996年我国设立虚开增值税专用发票罪开始,在定罪量刑上涉及多个数额标准,如:虚开的税款数额、致使国家税款被骗取数额、实际抵扣税款数额以及造成国家税款损失数额。

然而实践中,这些数额如何认定存在诸多争议,造成司法执法标准不一。

本文结合一则上海市高级人民法院经二审程序改判的真实案例,谈一谈如何认定虚开增值税专用发票罪中的数额更为适宜。

案情简介

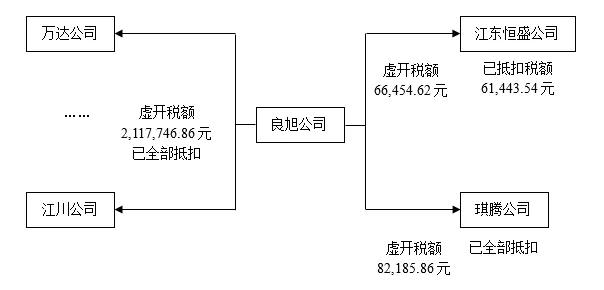

刘国良,男,45岁,汉族,原系上海良旭贸易有限公司(以下简称“良旭公司”)法定代表人。

2000年3月至12月间,刘国良在无货物购销的情况下,采取按发票面额收取开票费的方法,用良旭公司为宁波市江东恒盛电器供应站(以下简称“江东恒盛公司”)虚开税额计人民币66,454.62元,江东恒盛公司向当地税务部门申报抵扣税额计人民币61,443.54元。刘国良还为上海琪腾电器成套有限公司(以下简称“琪腾公司”)虚开税额计人民币82,185.86元,琪腾公司已全部向税务部门申报抵扣。

为弥补进项发票的不足,刘国良虚构无锡市万达工贸发展有限公司(以下简称“万达公司”)、镇江市江川实业有限公司(以下简称“江川公司”)等11家单位为供货方,为自己虚开增值税专用发票共计162份,虚开税额计人民币2,117,746.86元,并全部向税务机关申报抵扣。

以上交易过程如下图所示:

此外,在虚开增值税专用发票的过程中,刘国良曾向上海市税务机关纳税人民币2.5万余元。案发后刘国良的家属退赔税款人民币2万元。

上海市第一中级人民法院经过审理认为:刘国良在无货物购销的情况下,以假发票为自己虚开及为他人虚开增值税专用发票,其行为已构成虚开增值税专用发票罪。虚开税款数额及造成非法抵扣税款数额均应以进销项税额合计计算。认定刘国良虚开税额共计人民币226万余元,非法抵扣税额人民币226万余元,判处刘国良无期徒刑。

刘国良及其辩护人认为量刑过重,提起上诉。

上海市高级人民法院二审认为:因刘国良没有实际从事购销活动,并不需要向税务机关缴纳增值税,国家在此环节上没有实际损失,刘国良让他人为自己虚开税款数额人民币211.7万余元并向税务机关抵扣,不应计算为国家税款被骗的数额。因此,原判认定刘国良犯虚开增值税专用发票罪,定性准确,但认定刘国良虚开增值税的数额以及给国家实际造成税款损失的数额错误,量刑不当,应予纠正。二审法院最终认定:刘国良虚开税款金额应为2,117,746.86元,实际造成国家税款损失仅为人民币9.7万元,改判刘国良有期徒刑十五年。

争议焦点

1、在进销均虚开的情况下,虚开税款金额如何认定?

2、虚开增值税专用发票罪中造成国家税款损失数额如何认定?

税法分析

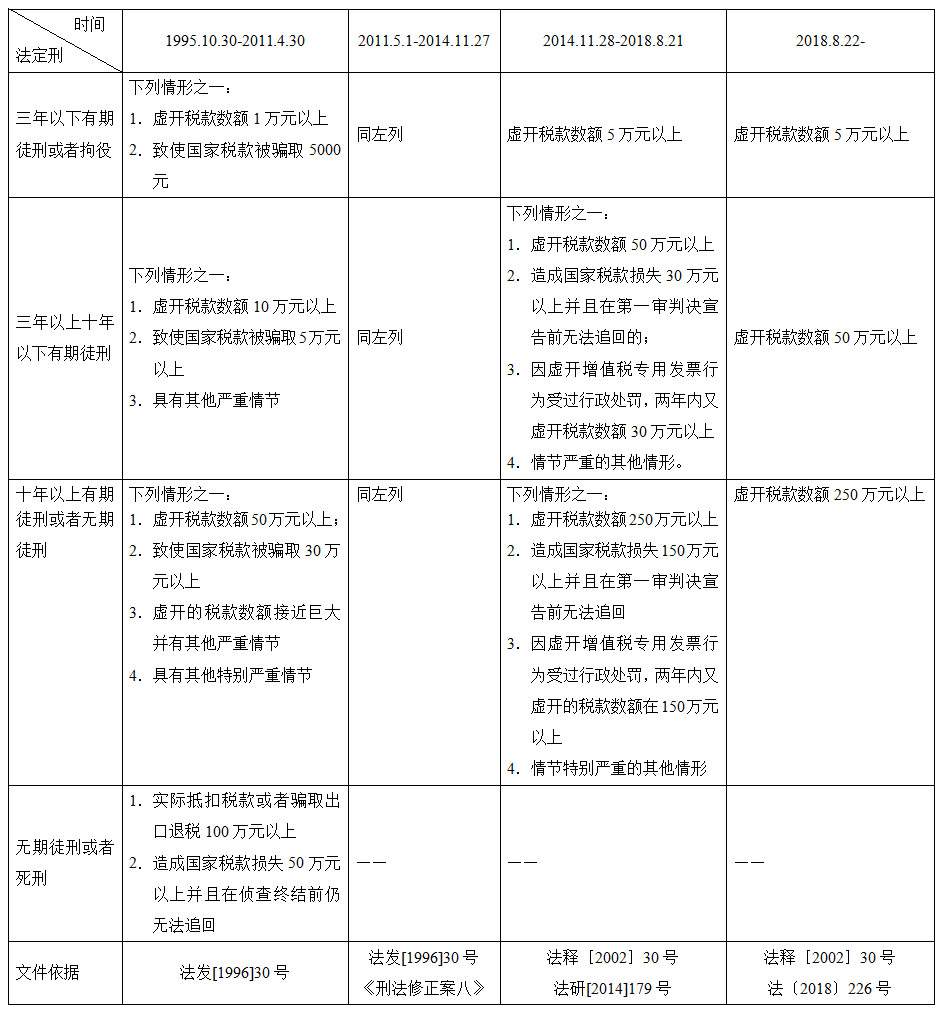

(一)虚开增值税专用发票罪定罪量刑标准的演变

在虚开增值税专用发票罪的发展历程中,影响定罪量刑的数额发生了许多变化。总体来看,曾对定罪量刑产生影响的数额有四个,即:虚开的税款数额、致使国家税款被骗取数额、实际抵扣税款数额以及造成国家税款损失数额。

为了便于对比,将虚开增值税专用发票罪法定的定罪量刑标准按照各个不同阶段对比如下表:

在虚开增值税专用发票罪确立初期,《最高人民法院关于适用<全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定>的若干问题的解释》(法发[1996]30号)规定此罪的法定自由刑有四个档次,分别是:三年以下有期徒刑或者拘役、三年以上十年以下有期徒刑、十年以上有期徒刑或者无期徒刑以及无期徒刑或者死刑。其中,前三个档次以虚开的税款数额和骗取国家税款数额为法定量刑标准,第四个档次以实际抵扣税款数额和造成国家税款损失数额为法定量刑标准。2011年,《刑法修正案八》废除了前述第四个量刑档次,本罪的法定量刑标准只剩下虚开的税款数额和致使国家税款被骗取数额。随着社会发展,早在1996年就确定的虚开增值税专用发票罪法定刑量刑标准已经过于严苛。2014年,《最高人民法院研究室关于如何适用法发[1996]30号司法解释数额标准问题的电话答复》(法研[2014]179号)中答复:“对于虚开增值税专用发票案件的定罪量刑标准,可以参照《关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》(法释[2002]30号)的有关规定执行。”参考法释[2002]30号规定的骗取出口退税罪的法定量刑标准后,以往的骗取国家税款数额标准被置换为造成国家税款损失数额标准,也就是说,虚开增值税专用发票罪的法定定罪量刑标准也有两个数额:虚开的税款数额和造成国家税款损失数额。然而,最高法的电话答复并不是正式的法律文件,因此,最高人民法院在2018年8月22日进一步发布《最高人民法院关于虚开增值税专用发票定罪量刑标准有关问题的通知》(法[2018]226号)明确:第一,法发[1996]30号文不再参照适用;第二,认定虚开增值税专用发票罪参照适用法释[2002]30号时,仅参照适用其第三条的规定,即仅以虚开税款数额为法定的定罪量刑标准。

现将不同时间阶段,虚开增值税专用发票罪法定的定罪量刑数额标准对比如下表所示:

(二)两个影响虚开增值税专用发票罪定罪量刑的数额

1、新司法解释后,法定定罪量刑标准仅为:虚开税款数额

2018年8月22日,最高人民法院作出《关于虚开增值税专用发票定罪量刑标准有关问题的通知》(法[2018]226号),规定如下:

为正确适用刑法第二百零五条关于虚开增值税专用发票罪的有关规定,确保罪责刑相适应,现就有关问题通知如下:

一、自本通知下发之日起,人民法院在审判工作中不再参照执行《最高人民法院关于适用<全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定>的若干问题的解释》(法发[1996]30号)第一条规定的虚开增值税专用发票罪的定罪量刑标准。

二、在新的司法解释颁行前,对虚开增值税专用发票刑事案件定罪量刑的数额标准,可以参照《最高人民法院关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》(法释[2002]30号)第三条的规定执行,即虚开的税款数额在五万元以上的,以虚开增值税专用发票罪处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额在五十万元以上的,认定为刑法第二百零五条规定的“数额较大”;虚开的税款数额在二百五十万元以上的,认定为刑法第二百零五条规定的“数额巨大”。

法释[2002]30号第三条规定:

骗取国家出口退税款5万元以上的,为刑法第二百零四条规定的“数额较大”;骗取国家出口退税款50万元以上的,为刑法第二百零四条规定的“数额巨大”;骗取国家出口退税款250万元以上的,为刑法第二百零四条规定的“数额特别巨大”。

法[2018]226号司法解释包含两层含义:一是不再适用法发[1996]30号第一条规定的量刑标准;二是可以参照法释[2002]30号第三条规定的虚开税款数额标准,不参照法释[2002]30号其他条款规定的其他情节标准。

虚开增值税专用发票罪的法定定罪量刑标准逐步简化,至目前参照法释[2002]30号第三条规定的仅有虚开的税额数额一项。

2、造成国家税款损失数额可能成为划分罪与非罪的界限

从最高法公布的文件(如《关于如何认定以“挂靠”有关公司名义实施经营活动并让有关公司为自己虚开增值税专用发票行为的性质征求意见的复函》等)及指导案例(如“芦才兴虚开抵扣税款发票案”等)等资料看,最高法所持的观点是:不具有骗抵增值税的主观故意,未造成国家增值税税款损失的行为,不构成虚开增值税专用发票罪。因此,造成国家增值税税款损失数额有可能影响虚开增值税专用发票罪与非罪的认定。

3、造成国家税款损失数额是酌定量刑情节

虽然造成国家税款损失不是法定的定罪量刑标准,但不可否认的是,虚开增值税专用发票罪造成的最直接后果就是造成国家税款损失,影响犯罪行为的社会危害性大小。因此,造成国家税款损失数额作为犯罪后果,仍然是虚开增值税专用发票罪的酌定量刑情节,对量刑起到重要作用。

综合上述分析,法[2018]226号司法解释发布后,影响虚开增值税专用发票罪的罪与非罪、量刑轻重的数额只有两个,即:虚开的税款税额以及造成国家税款损失数额。

(三)刘国良虚开税款数额仅为虚开的进项税额2,117,746.86元

1、两步走认定虚开的税款数额

司法实践中,对于如何认定虚开的税款数额有N种操作方法,比如:(1)以虚开的进项税额为标准确定:(2)以虚开的销项税额确定;(3)以虚开的进项和销项中较大者确定;(4)以虚开的进项和销项之和确定;(5)以实际抵扣的税款数额确定……然而,这些操作方法都有其局限性。例如,以虚开的进项税额为标准确定虚开税款数额时,考虑了进项税票可以抵扣进项税额,却忽视了对外虚开的增值税专用发票也可能被用来抵扣税款,同样会造成国家税款损失。再例如,以虚开的进项和销项之和确定虚开税款数额的逻辑基础认为虚开增值税专用发票罪是行为犯,只要实施了虚开行为便构成犯罪,但这种操作方法忽略了增值税的计税方法,不考虑进销税额之间的关系,可能扩大入罪的范围。

这些认定方法虽然有一定的合理性,但却也存在偏颇,难以与实际情况完全吻合。究其原因在于:一方面,这些认定方法大多是从形式上对各种虚开类型下虚开税款数额认定的归纳,没有深入到虚开认定的实质;另一方面,实践中虚开的情况多种多样,难以确切归纳的情况在所难免。因此,笔者认为,在认定虚开的税款数额时,应当从虚开增值税专用发票罪构成角度出发,从实质上进行考察。

认定虚开的税款数额可以分两步走:

第一步,判断接受或开具增值税专用发票行为是否单独构成刑法上的虚开增值税专用发票。无论是进项税额还是销项税额,认定其构成虚开的税款数额意味着受票或开票行为本身应当首先单独构成刑法上的虚开增值税专用发票。

举例来说,A公司为增值税一般纳税人,从事家具贸易业务。2019年4月,A公司销售额500万元,当月取得供应商开具的增值税专用发票票面金额300万元。为了少缴增值税,A公司在没有真实交易的情况下,取得增值税专用发票票面金额116万元。A公司对外开具500万元以及取得300万元的增值税专用发票与真实交易情况一致,不构成虚开,不应计算为虚开税款数额。仅应对A公司没有真实交易情况下取得进项发票的行为计算虚开税款数额,即虚开税款数额为116÷(1+16%)×16%=16万元。

又例如,H公司为增值税一般纳税人,从事服装零售业务。由于零售端面对许多个人客户,H公司有大量销售业务没有对外开具发票。H公司2019年1月末增值税留抵税额21万元,2019年2月取得增值税专用发票载明税额38万元,当月对外开具增值税专用发票载明税额20万元。H公司应M公司要求,在仅向M公司销售服装价税合计金额120万元的情况下,对M公司开具票面金额280万元的增值税专用发票。H公司向M公司真实销售120万元的服装,因此,H公司向M公司开具票面金额120万元增值税专用发票的部分不构成刑法上的虚开。H公司虚开的税款数额仅为(280-120)÷(1+16%)×16%=22.07万元,

第二步,判断构成虚接受或虚开增值税专用发票行为之间是否有吸收与被吸收关系。在刑法上,如果一个犯罪行为是另一个犯罪行为的必经阶段、组成部分或当然结果,那么多个犯罪行为可以被其中处罚较重的一个犯罪行为吸收,仅按照处罚较重的罪名定罪处罚。

举例来说,上例中M公司要求H公司为其开具票面金额600万的增值税专用发票,H公司为了与M公司合作,不得已同意M公司的要求。同时,由于H公司的进项税额不足,H公司以支付开票费的形式在没有真实交易的情况下取得进项增值税专用发票,票面金额300万元。这种情况下,H公司存在两个虚开行为:一是在没有真实交易的情况下取得虚开的进项增值税专用发票,票面金额300万元;二是为M公司虚开增值税专用发票,票面金额480万元(600万元-120万元)。H公司取得虚开的进项增值税专用发票抵扣税款的目的在于为M公司开具增值税专用发票,因此,第一个虚开行为是第二个虚开行为的组成部分,两个行为之间存在吸收与被吸收的关系。由于开具增值税专用发票的票面金额更大,处罚较重,因此吸收取得进项增值税专用发票的行为。H公司虚开的税款数额应以对外开具的税款数额计算,即480÷(1+16%)×16%=66.21万元。

又例如,在上面的案例中,假设H公司预见到M公司在后续的合作中仍然会要求其多开发票,因此以支付开票费的方式在没有真实交易的情况下取得票面金额为800万元的增值税专用发票。由于H公司取得进项增值税专用发票金额较已经为M公司虚开的票面金额更大、处罚更重,因此,虚接受行为吸收对M公司虚开的行为。H公司虚开的税款数额应当以取得的进项增值税专用发票上载明的数额计算,即虚开税款数额为800÷(1+16%)×16%=110.34万元。

2、刘国良虚开税款数额仅为虚开的进项税额2,117,746.86元

在刘国良虚开案件中,刘国良同时实施了对江东恒盛公司、琪腾公司的虚开增值税专用发票的行为,以及从11家供货方虚接受增值税专用发票的行为。两个行为之间存在组成部分的关系,且对外虚开税额数额(127,898.16元)小于虚接受税款数额(2,117,746.86元),因此,虚开行为吸收虚接受行为。刘国良虚开税款数额应为处罚较重的虚接受进项税额数额,即2,117,746.86元。

(四)刘国良虚开造成国家税款损失数额仅为9.7万元

1、良旭公司取得供货方开具的增值税专用发票不会造成国家税款损失

由于供货方与良旭公司之间不存在真实交易,因此,对于供货方而言,其就向良旭公司开具的增值税专用发票原本没有增值税纳税义务。另一方面,对良旭公司而言,由于良旭公司没有真实的对外销售业务,没有增值税纳税义务,因此良旭公司抵扣增值税进项税额不会造成国家税款损失。也就是说,供货方向良旭公司开具的增值税专用发票不会造成国家税款损失,对于这部分税额不应计算为造成国家税款损失数额。

2、良旭公司对外虚开造成国家税款损失数额应为下游企业已凭票抵扣的增值税额

增值税专用发票蕴含可以抵扣增值税税款的经济价值。给国家造成的税款损失侧重于强调犯罪行为已经实际产生的结果,而不仅仅是可能危害国家税收利益的危险。江东恒盛公司及琪腾公司取得良旭公司开具的增值税专用发票且认证抵扣之后,才会实际造成国家税款损失。因此,良旭公司对外虚开的增值税专用发票中被实际抵扣的税款才构成国家税款损失,即143,629.4元。

3、计算造成国家税款损失数额应扣除虚开过程中已纳税额

按照我国增值税征管规定,对外开具增值税专用发票的一方应当将发票上所载税额作为销项税额申报纳税,取得发票的一方可以凭票抵扣增值税进项税额。良旭公司为了对外开具增值税专用发票,缴纳了增值税2.5万元。良旭公司对外虚开造成良旭公司所在地的税收收入增加2.5万元,下游江东恒盛公司及琪腾公司所在地的税收收入减少143,629.4元。在认定虚开给国家税款造成损失的数额时,应当从国家整体税收利益出发,本着公平、公正的原则,扣除因虚开已经缴纳的增值税税款数额。因此,刘国良虚开税款造成的国家税款损失应当扣除良旭公司虚开过程中已缴纳的增值税2.5万元。

4、计算造成国家税款损失数额应扣除案发后退赔税款数额

虚开增值税专用发票罪造成的最主要的社会危害在于损害国家税收利益。因此,为国家追回损失在本罪的处理中占据举足轻重的地位。司法实践中,认定虚开增值税专用发票犯罪给国家利益所造成的损失时,对于行为人及其家属向国家退赔的款项,应从实际被非法抵扣的税款中予以扣除。因此,刘国良家属在案发后退赔税款2万元应从造成国家税款损失数额中扣除。

因此,刘国良虚开造成国家税款损失数额应为:对外虚开的发票被实际抵扣税款数额-虚开过程中已纳税额-案发后退赔税款数额,即14.4-2.5-2=9.7万元。

综上所述,虚开增值税专用发票罪的数额标准已经得到了极大的简化,目前仅以虚开的税款数额作为法定的定罪量刑标准。这对于统一刑事司法认定,保护犯罪嫌疑人(被告人)的合法权益起到重要作用。作为补充,以犯罪造成的实际危害后果——造成国家税款损失数额——作为酌定量刑情节,与刑事司法的基本理念保持一致,一方面可以避免犯罪分子受到刑事制裁的严厉程度远高于行为实际造成的危害,另一方面也有利于挽回国家税款损失。

----

作者:赵琳,毕业于北京大学法学院,现为北京中银律师事务所资深税法律师 |