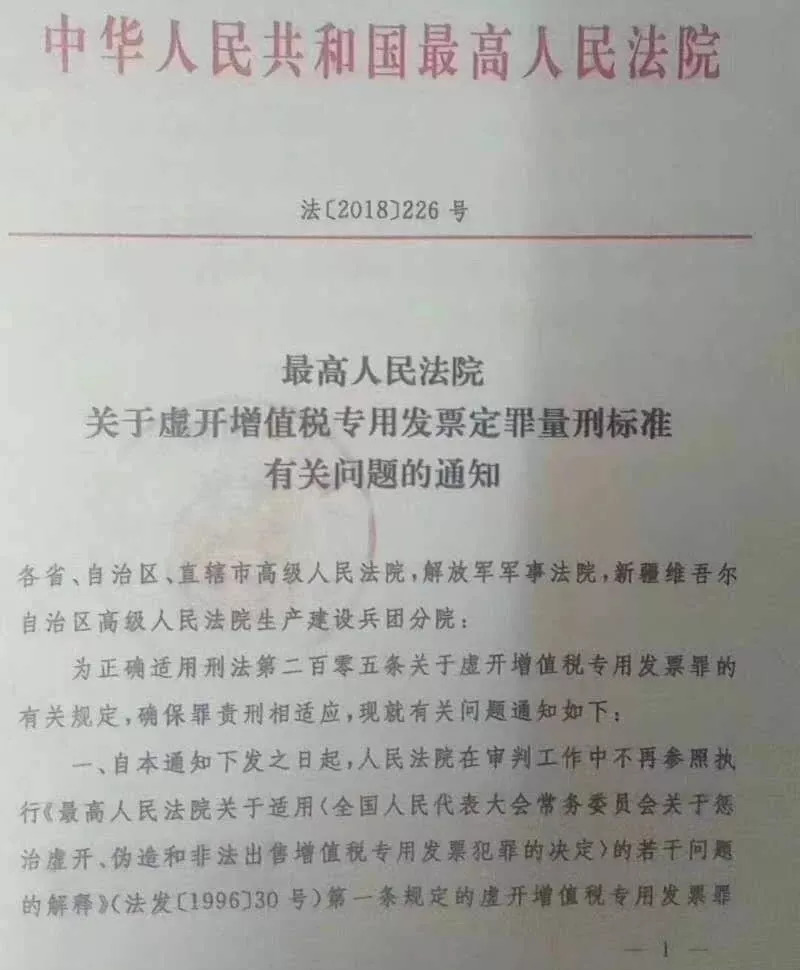

�������Ժ

�����鿪��ֵ˰ר�÷�Ʊ�������̱��й������֪ͨ

����2018��226��

��ʡ����������ֱϽ�и�����Ժ����ž����·�Ժ���½�ά���������������Ժ����������ŷ�Ժ��

Ϊ��ȷ�����̷��ڶ��������������鿪��ֵ˰ר�÷�Ʊ����йع涨��ȷ������������Ӧ���־��й�����֪ͨ���£�

һ���Ա�֪ͨ�·�֮��������Ժ�����й����в��ٲ���ִ�С��������Ժ��������<ȫ�����������᳣��ίԱ����ڳ����鿪��α��ͷǷ�������ֵ˰ר�÷�Ʊ����ľ���>����������Ľ��͡���������1996��30�ţ���һ���涨���鿪��ֵ˰ר�÷�Ʊ��Ķ������̱���

�������µ�˾�����Ͱ���ǰ�����鿪��ֵ˰ר�÷�Ʊ���°����������̵�����������Բ��ա��������Ժ��������ƭȡ������˰���°�������Ӧ�÷�����������Ľ��͡������͡�2002��30�ţ��������Ĺ涨ִ�У����鿪��˰������������Ԫ���ϵ������鿪��ֵ˰ר�÷�Ʊ�ﴦ������������ͽ�̻��߾��ۣ���������Ԫ���϶�ʮ��Ԫ���·����鿪��˰����������ʮ��Ԫ���ϵ����϶�Ϊ�̷��ڶ����������涨��“����ϴ�”���鿪��˰��������������ʮ��Ԫ�����ģ��϶�Ϊ�̷��ڶ����������涨��“�����”��

����֪ͨ��������ִ�С�ִ���з��ֵ�������������⣬�뼰ʱ������Ժ��

�������Ժ

2018��8��22��

�����������

1��2001�꣬��߷�Ժ��������ʡ����Ժ��ʾ�ĺ��������̳��鿪��ֵ˰ר�÷�Ʊһ���У�����ȫ���˴�ί�ᷨ��ί����˰���ֵܾ��йز���������������ټ������̷�ר�ҽ�����֤�����Ժ����ίԱ�������γ�һ������������ϲ�����͵ƭ˰���Ŀ�ġ�������δʵ����ɹ���˰����ʧ���鿪��Ϊ��”�����ɷ��[2001]�����ֵ�36�ţ���

2��2001�꣬��߷�Ժ����ʡ����Ժ��ʾ��Ȫ������Է����ʵҵ����˾���鿪��ֵ˰ר�÷�Ʊһ���У���ȷ���Եֿ�˰��ΪĿ���鿪��Ϊ�������ɷ������[2015]58�ţ���

3�� 2004�꣬��߷�Ժ���������ٿ��ġ����÷��ﰸ�����й�����̸���Ҫ������“�鿪��ֵ˰ר�÷�Ʊ��”�϶���ɹ�ʶ�������ϲ���͵ƭ˰ΪĿ�ģ�����Ҳ������ɹ���˰����ʧ����Ӧ�϶�Ϊ���

4��2005����߷�Ժ�༭������ġ����㷨Ժ������ѵ�̲ģ�ʵ������������С�(��㽺�:��������ԺԺ���������������α�����ԺԺ����)������“��Ϊ�������ϲ���͵�ӡ�ƭȡ˰��ΪĿ�ģ�����Ҳ������ɹ���˰����ʧ����Ӧ���鿪��ֵ˰ר�÷�Ʊ�����۴���”

5�� 2006�� �������вο���49�� ��߷�����ţ��Ǭ���鿪��ֵ˰ר�÷�Ʊ�������֮�϶����۵�ͬ�ϡ�

6��2015����߷�Ժ�о��Ҵ��������÷������֣���Ϊ�������ϲ���ƭȡ�ֿ�˰��Ĺ��⣬����δ��ɹ�����ֵ˰����ʧ�ģ��������鿪��ֵ˰ר�÷�Ʊ���۴����鿪��ֵ˰ר�÷�Ʊ��ķ��������Ϊ����ͽ�̣�ϵ���ط���罫��������Ϊ��Ϊ����ֻҪ�鿪��ֵ˰ר�÷�Ʊ���ַ���ֵ˰ר�÷�Ʊ��������ģ������ɷ��ﲢҪ�д����̣�Ҳ����������������Ӧԭ����[2015]58�ţ���

7�� 2016��11��16�գ���߷�����Ҧ�����ڡ�����Ժ�����������¡���ν���鿪��ֵ˰ר�÷�Ʊ���“�鿪”������Ϊ���鿪��ֵ˰ר�÷�Ʊ������̷��ڶ�����������һ��涨���鿪����ƭȡ������˰���ֿ�˰�Ʊ�����ڣ���Ҫ����ƭȡ˰�������Ŀ�ģ��粻�߱���Ŀ�ģ������϶�Ϊ�̷��ڶ���������֮“�鿪”��Ϊ�������Ը����۴�

8��2017���°� �������Ժ˾���۵㼯�� ���¾��� ����˵����ʵ���У��鿪��ֵ˰ר�÷�Ʊ�����������Ϊ���ӣ�ȡ֤�Ƚ����ѣ���Ҫ��ϸ���ȷ�϶���һ��˵��������Ϊ����Ӫҵ����������������������ҵ��ٷ��٣���Կ���ѭ���鿪��ֵ˰ר�÷�Ʊ����Ϊ��������Ϊ�������ϲ���͵�ӡ�ƭȡ˰��ΪĿ�ģ�����Ҳ������ɹ���˰����ʧ����Ӧ���鿪��ֵ˰ר�÷�Ʊ�����۴�����ʵ��������Ӫ����Ϊ�˼�Ϊ�����鿪���Ʊ����������Ϊ�Լ��鿪���Ʊ��Ӧ���������鿪����ϴ��һ��������鿪�������������Ʊ���Ѿ�ʵ����˰����صֿ۵�������۳���Ϊ��������ҽ��ɵ�˰�������Ŀ���϶�������������ʧ�����

9��2004�꣬�������ڡ�����ƭȡ˰��ΪĿ�ĵ��鿪��Ʊ��Ϊ֮�����о���һ���У���Ϊ͵ƭ˰��Ӧ�ó�Ϊ�鿪��ֵ˰��Ʊ������ı�ҪҪ����

�������Ժ�о���

����������϶���“�ҿ�”�йع�˾����ʵʩ��Ӫ������йع�˾Ϊ�Լ��鿪��ֵ˰ר�÷�Ʊ��Ϊ�����ʡ���������ĸ���

����2015��58��

���������÷������֣�

��֡���������϶���“�ҿ�”�йع�˾����ʵʩ��Ӫ������йع�˾Ϊ�Լ��鿪��ֵ˰ר�÷�Ʊ��Ϊ�����ʵĺ�����������˰��2015��40�ţ���Ϥ�����о�����������������

һ���ҿ����Թҿ���ʽ����Ʊ��ʵ�����ۻ�����ҿ�������Ʊ��������ֵ˰ר�÷�Ʊ�ģ��������̷��ڶ����������涨��“�鿪��ֵ˰ר�÷�Ʊ”��

��Ҫ���ǣ���1���ɹҿ������ñ��ҿ����ľ�Ӫ�ʸ���о�Ӫ�������ҿ���֧���ҿ��ѵľ�Ӫ��ʽ��ʵ���п۴��ڣ��Ҵ���һ���ձ��ԡ���ط��ɲ�δ��ȷ��ֹ�Թҿ���ʽ���¾�Ӫ���

��2���鿪��ֵ˰ר�÷�Ʊ���������������������Ҫ�����жϣ�Ӧ�����ݡ���������������桢���Ź��µȣ������ݡ�����˰���ֹܾ�����˰�˶������ֵ˰ר�÷�Ʊ�й�����Ĺ��桷������˰���ֹܾ���2014���39�ţ����ҿ����Թҿ���ʽ����Ʊ��ʵ�����ۻ�����ҿ�������Ʊ��������ֵ˰ר�÷�Ʊ�ģ��������鿪��

������Ϊ���������˵�������¾�Ӫ��������������忪����ֵ˰ר�÷�Ʊ�ģ�������Ϊ���������֮�䲻���ڹҿ���ϵ��������Ϊ�˽�����ʵ�ʵľ�Ӫ��������ϲ���ƭȡ�ֿ�˰��Ĺ��⣬����Ҳδ��ɹ�����ֵ˰����ʧ�ģ������϶�Ϊ�̷��ڶ������������涨��“�鿪��ֵ˰ר�÷�Ʊ”��������˰����������ﹹ�������ģ��������������۴���

��Ҫ���ǣ���1���鿪��ֵ˰��Ʊ���Σ��ʵ������ͨ���鿪��Ϊƭȡ�ֿ�˰�������ʵ�ʽ��״��ڵĴ�����Ϊ������Ϊ�������ϲ���ƭȡ�Ŀ�˰��Ĺ��⣬����δ��ɹ�����ֵ˰����ʧ�ģ��������鿪��ֵ˰ר�÷�Ʊ���۴����鿪��ֵ˰ר�÷�Ʊ��ķ��������Ϊ����ͽ�̣�ϵ���ط���罫��������Ϊ��Ϊ����ֻҪ�鿪��ֵ˰ר�÷�Ʊ���ַ���ֵ˰ר�÷�Ʊ��������ģ������ɷ��ﲢҪ�д����̣�Ҳ����������������Ӧԭ��

��2��1996��10��17�ա���������<ȫ�����������᳣��ίԱ����ڳ����鿪��α��ͷǷ�������ֵ˰ר�÷�Ʊ����ľ���>����������Ľ��͡���Ȼδ����ֹ�����ý����ƶ���1997���̷�ʩ��ǰ��������Ժ����������ѧϰ�����᳹����<�л������̷�>��֪ͨ����������1997��3�ţ�������“�����̷�ʵʩ���������ֹ��ȫ���˴�ί���йؾ����Ͳ���涨���������Ժԭ�������й�˾�����Ͳ������ã�������������̷��й�����ʵ������û�б仯�ģ�����Ժ���������й����У���û���µ�˾������ǰ���ɲ���ִ�С����������������̷��涨��ִ���˾�����ͣ���������”�Ĺ涨��Ӧ�����������̷��ڶ��������������鿪��ֵ˰ר�÷�Ʊ��Ĺ涨������ѡ��ý����п��Լ����������õ����ġ����У��ý����й���“������ʵ�ʾ�Ӫ�����������Ϊ�Լ�������ֵ˰ר�÷�Ʊ”Ҳ�����鿪�Ĺ涨�����鿪��ֵ˰ר�÷�Ʊ��Ĺ涨��������Ӧ�������ã���������øý��͵������涨������ڹҿ���������ҲҪ�Է����۴�����Ȼ��ʧ����

��3�����������вο���������“«�����鿪�ֿ�˰�Ʊ��”���ð���������鿪�������ڵֿ�˰��ķ�Ʊ���Ӫҵ��͵��˰�����Ϊ����������֪���鿪�����䷢Ʊ�������ڵֿ�˰�����ʹ���鿪��Ʊ���Ӫҵ��ķ���͵��Ӧ��˰�����Ϊ�������鿪���ڵֿ�˰�Ʊ��Ĺ���Ҫ��������͵˰��Ϊ��2001�긣����Ժ��ʾ��Ȫ������Է���ʵҵ����˾���鿪��ֵ˰ר�÷�Ʊ�������浥λ���Եֿ�˰��ΪĿ�ģ�����Ϊ����ʾ��˾ʵ���Դﵽ��������̸���д���������λ��Ŀ�Ķ��鿪��ֵ˰��Ʊ����Ժ����Ϊ�ù�˾����Ϊ�����ɷ��

������������

����һ��������ʮһ��